Od 1 lipca 2018 r. przy płatności za faktury VAT można stosować mechanizm podzielonej płatności (MPP, z ang. split payment).

Na czym polega MPP

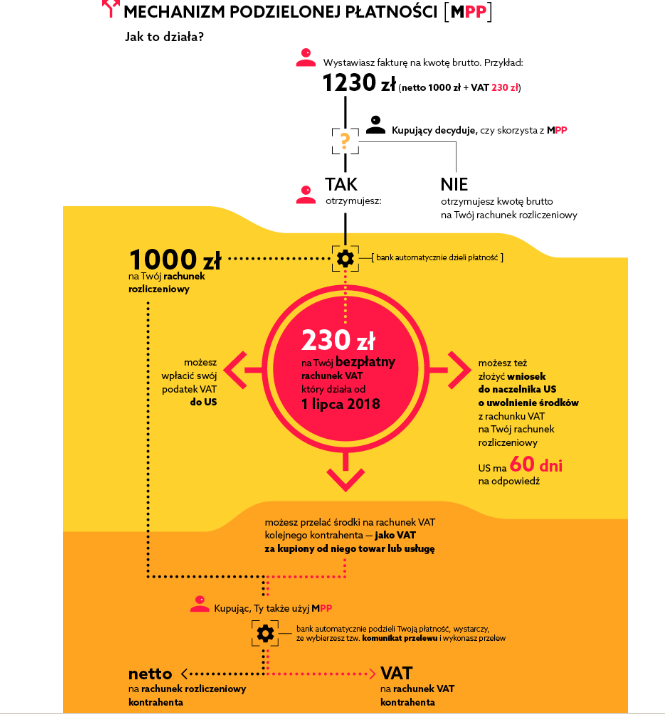

Mechanizm polega na tym, że płatność za towar/usługę, dokonana przelewem, nie trafia w całości na jedno konto odbiorcy, ale zostaje rozdzielona na kwotę netto i VAT. Pieniądze trafiają na dwa różne rachunki bankowe dostawcy. Kwota netto trafia na zwykły rachunek rozliczeniowy, a VAT na specjalny rachunek VAT, utworzony przez bank.

Kiedy można stosować MPP

Mechanizm podzielonej płatności stosuje się wyłącznie do:

- transakcji między przedsiębiorcami

- transakcji dokonywanych przelewem w złotych polskich na rzecz innych podatników VAT

Mechanizmu nie możesz stosować, jeśli:

- jesteś konsumentem (nieprowadzącym działalności gospodarczej)

- jesteś przedsiębiorcą, który otrzymuje faktury bez kwoty podatku VAT (np. od podatników zwolnionych z VAT)

- jesteś przedsiębiorcą – w zakresie faktur objętych mechanizmem odwróconego obciążenia VAT w branży budowlanej lub tzw. branżach wrażliwych, np. elektronika, stal, metale kolorowe

- rozliczenie odbywa się gotówką lub za pomocą karty

Kto może stosować MPP

Mechanizm mogą stosować wszyscy przedsiębiorcy, którzy są VAT-owcami.

MPP w pierwszym okresie funkcjonowania nie jest obowiązkowy. Powinieneś jednak wiedzieć, że:

- to nabywca decyduje o tym, czy zapłaci z użyciem MPP (jeden przelew, który bank rozdziela na dwa różne rachunki), czy – jak odbywało się do tej pory – zapłaci całą kwotę brutto na jeden rachunek odbiorcy. Nabywca może stosować tę metodę w dowolny sposób. Nie każda faktura musi być uregulowana z zastosowaniem mechanizmu podzielonej płatności. Część faktur może płacić w tradycyjny sposób, a część z użyciem MPP. Nabywca, czyli ten kto płaci, sam o tym decyduje.

- sprzedawca może zastrzec w umowie z kontrahentem, że nie chce stosować MPP. W takim wypadku nabywca powinien zapłacić kwotę brutto na jeden rachunek.

Mechanizm podzielonej płatności krok po kroku

1. Utworzenie rachunku VAT

Do stosowania MPP potrzebny jest odrębny rachunek VAT w banku. Nie musisz składać żadnych wniosków o otwarcie nowego rachunku. Twój bank automatycznie otworzy bezpłatnie jeden rachunek VAT do konta firmowego, które w nim posiadasz. Na Twój wniosek bank może otworzyć więcej rachunków VAT.

Ważne:

- rachunek VAT jest otwierany wyłącznie do konta firmowego

- na rachunek VAT mogą być wpłacane tylko środki, które są:

- zapłatą podatku VAT za faktury opłacone przelewem z wykorzystaniem MPP

- przelane między własnymi rachunkami VAT w obrębie jednego banku

- zwrotem kwoty VAT, dokonanej przez urząd skarbowy

2. Płatność z użyciem MPP

Jeśli chcesz zapłacić za towar/usługę z wykorzystaniem MPP, możesz to zrobić tylko za pomocą specjalnego komunikatu przelewu. Nowy rodzaj przelewu zostanie uruchomiony w bankach od 1 lipca 2018 r.

W komunikacie przelewu wpisujesz:

- kwotę podatku VAT (lub część)

- kwotę sprzedaży brutto (lub część)

- numer faktury, w związku z którą dokonywana jest płatność

- NIP dostawcy

Płatności dokonujesz jednym przelewem! Nie musisz robić oddzielnych przelewów na rachunek rozliczeniowy dostawcy i jego rachunek VAT. Rozdzielenie płatności na kwotę netto i VAT, który trafia na oddzielny rachunek VAT odbiorcy następuje automatycznie w systemie banku.

Nie musisz znać numeru rachunku VAT sprzedawcy (ani umieszczać swojego numeru rachunku VAT na fakturze jeśli jesteś sprzedawcą).

Przy płatności, bank pobierze wskazaną kwotę podatku z Twojego rachunku VAT (jeśli masz na nim środki z VAT zapłaconego przez Twoich nabywców albo ze zwrotu VAT z urzędu skarbowego). Jeżeli środków na rachunku VAT będzie za mało, to pozostałą część ściągnie ze zwykłego konta rozliczeniowego.

Przelew dotrze do odbiorcy tylko wtedy, gdy wskazał na fakturze numer rachunku firmowego. Jeśli zlecisz przelew w MPP kontrahentowi, który podał na fakturze numer konta osobistego, przelew wróci na Twoje konto firmowe.

Ważne! Każdą transakcję rozliczasz osobno. Nie ma możliwości opłacania kilku faktur zbiorczym przelewem. W jednym przelewie w systemie podzielonej płatności możesz uregulować należność tylko za jedną fakturę. Jeżeli sprzedawca wystawi np. 10 faktur, to w systemie podzielonej płatności trzeba będzie zrobić 10 przelewów.

3. Co dzieje się z pieniędzmi na rachunku VAT

Kwota VAT wpłacona w systemie MPP trafia na rachunek VAT odbiorcy. Zarówno sam rachunek VAT, jak i środki na nim zgromadzone cały czas należą do przedsiębiorcy. Nie można jednak dowolnie nimi dysponować.

Środki na rachunku VAT można wykorzystać tylko do:

- płacenia VAT za usługi lub towary - kwotę podatku VAT opłaca się ze środków na rachunku VAT na rachunek VAT kontrahenta

- wpłacania zobowiązań podatkowych z tytułu VAT do urzędu skarbowego, niezależnie od tego czy korzystasz z podzielonej płatności, czy nie

Kiedy można przenieść pieniądze z rachunku VAT na zwykłe konto rozliczeniowe

Jeżeli nie będziesz mógł wykorzystać pieniędzy na rachunku VAT do zapłaty za fakturę lub do rozliczenia z urzędem skarbowym, to możesz złożyć wniosek do urzędu skarbowego o uwolnienie tych środków, tj. przekazanie na Twój rachunek rozliczeniowy, do którego masz pełny i swobodny dostęp.

Wniosek możesz złożyć za pośrednictwem Biznes.gov.pl:

Urząd na podjęcie decyzji ma 60 dni. Jeśli wyrazi zgodę, otrzymasz postanowienie. Informacja o wydanym postanowieniu trafi do banku. Na jego podstawie bank powinien niezwłocznie przelać środki z rachunku VAT na rachunek rozliczeniowy.

Urząd skarbowy może odmówić wydania zgody na przeniesienie pieniędzy z rachunku VAT, ale może to zrobić tylko wtedy:

- gdy posiadasz zaległości w VAT (do wysokości tej zaległości)

- gdy zachodzi uzasadniona obawa, że zobowiązania podatkowe z tytułu VAT nie zostaną wykonane.

W takiej sytuacji wydaje decyzję, od której możesz się odwołać.

Pamiętaj! To Ty sam zdecydujesz, jaką kwotę chcesz przekazać z rachunku VAT na swój rachunek rozliczeniowy, wskazując ją we wniosku. Ważne jest również to, że złożenie wniosku do urzędu skarbowego nie będzie blokować możliwości wykorzystywania środków zgromadzonych na rachunku VAT w czasie, w którym naczelnik urzędu skarbowego będzie rozpatrywać twój wniosek. Jeżeli po złożeniu wniosku o przekazanie środków będziesz chciał zapłacić kontrahentom faktury wykorzystując mechanizm podzielonej płatności lub zapłacić VAT do urzędu skarbowego, możesz to zrobić. Bank przeleje wówczas kwotę do wysokości posiadanych środków na rachunku VAT na dzień otrzymania informacji o postanowieniu naczelnika urzędu skarbowego.

Jakie korzyści daje stosowanie MPP

Domniemanie dochowania należytej staranności

Jeśli nieświadomie będziesz przeprowadzał transakcje VAT z nieuczciwym kontrahentem a urząd skarbowy będzie kwestionował prawo do obniżenia naliczonego podatku VAT, korzystanie z MPP będzie ważnym dowodem na to, że dochowałeś należytej staranności.

Brak odpowiedzialności solidarnej i karnych odsetek za zwłokę

Jeśli płacąc za tzw. towary wrażliwe (m.in. wyroby stalowe, paliwa, olej rzepakowy, dyski twarde) użyjesz MPP, nie będziesz odpowiadać solidarnie z dostawcą za jego zaległości podatkowe.

Zwrot różnicy podatku w przyspieszonym terminie 25 dni

Przy korzystaniu z MPP, zwrot podatku na rachunek VAT będzie odbywał się w przyśpieszonym terminie (25 dni, licząc od dnia złożenia deklaracji)

Obniżenie kwoty zobowiązania (tzw. skonto)

Jeżeli zapłata zobowiązania podatkowego nastąpi w całości z rachunku VAT w terminie wcześniejszym niż termin określony dla zapłaty podatku, kwotę zobowiązania podatkowego z tytułu podatku do zapłaty można obniżyć. Obniżenie wylicza się według wzoru:

S = Z * r * (n/360)

gdzie:

S – oznacza kwotę, o którą obniża się kwotę zapłaty zobowiązania podatkowego z tytułu podatku, wyrażoną w zaokrągleniu do pełnych złotych

Z – oznacza kwotę zobowiązania podatkowego z tytułu podatku wynikającą z deklaracji podatkowej przed obniżeniem tego zobowiązania

r – oznacza stopę referencyjną Narodowego Banku Polskiego obowiązującą na dwa dni robocze przed dniem zapłaty podatku

n – oznacza liczbę dni od dnia, w którym obciążono rachunek bankowy albo rachunek w spółdzielczej kasie oszczędnościowo-kredytowej, dla których jest prowadzony rachunek VAT, z wyłączeniem tego dnia, do dnia, w którym upływa termin do zapłaty podatku, włącznie z tym dniem

Mechanizm podzielonej płatności – pytania i odpowiedzi

Na czym polega mechanizm podzielonej płatności?

Płatność za nabyty towar lub usługę jest dokonywana w taki sposób, że zapłata całości lub części kwoty odpowiadającej wartości sprzedaży netto wynikającej z faktury jest płacona przez nabywcę na rachunek rozliczeniowy/rachunek w SKOK dostawcy lub jest rozliczana w inny sposób. Natomiast pozostała zapłata odpowiadająca kwocie VAT (w całości lub w części) jest płacona na specjalny rachunek bankowy dostawcy – rachunek VAT.

Mechanizm dotyczy wyłącznie transakcji złotówkowych między przedsiębiorcami.

Co z fakturami wystawionymi przed 1 lipca 2018 r.

Liczy się data dokonania płatności, co oznacza, że w MPP można uregulować fakturę wystawioną przed 1 lipca 2018 r.

Czy stosowanie mechanizmu podzielonej płatności jest obowiązkowe?

Nie, stosowanie mechanizmu podzielonej płatności jest dobrowolne. Stroną decydującą o jego stosowaniu jest nabywca (podatnik VAT).

Przyznanie inicjatywy co do wyboru stosowania mechanizmu podzielonej płatności nabywcy nie oznacza jednak, że sprzedawca nie może zastrzec w umowie, że nie chce stosować takiej formy rozliczeń. Kontrahenci mają w tym zakresie swobodę, wynikającą z zasady swobody umów i sami decydują w jaki sposób dokonują rozliczeń przeprowadzanych transakcji.

Ważne: nabywca decyduje, którą fakturę zapłaci z zastosowaniem mechanizmu, w jakiej części oraz wobec którego dostawcy.

Czy muszę wnioskować o założenie rachunku VAT w swoim banku?

Nie, bank otwiera i utrzymuje rachunek VAT obligatoryjnie.

Ważne: rachunek VAT jest otwierany wyłącznie do rachunku rozliczeniowego i imiennego rachunku w SKOK prowadzonego dla celów działalności gospodarczej. Nie można otworzyć rachunku VAT np. do wykorzystywanego w działalności gospodarczej rachunku osobistego.

Na co mogą być przeznaczone pieniądze z rachunku VAT?

Środki z rachunku VAT mogą być wykorzystane do uregulowania kwoty VAT wykazanej w fakturze z tytułu zakupu towarów lub usług oraz do zapłaty podatku VAT do urzędu skarbowego. Z rachunku VAT można również zapłacić do urzędu skarbowego dodatkowe zobowiązania w VAT, odsetki za zwłokę w VAT.

Jak można wpłacać do urzędu skarbowego środki z rachunku VAT?

Bank/SKOK – realizując przelew podatkowy dotyczący zapłaty VAT do urzędu skarbowego – zawsze w pierwszej kolejności pobiera środki z rachunku VAT. W związku z tym zapłata VAT do urzędu skarbowego, tak jak dotychczas, dokonywana jest z zastosowaniem polecenia przelewu podatkowego, w którym należy wskazać odpowiedni symbol formularza podatkowego, np. VAT-7, VAT-7K. Zapłata VAT do urzędu skarbowego nie może być zatem realizowana komunikatem podzielonej płatności. W przypadku użycia komunikatu podzielonej płatności do zapłaty podatku w VAT do urzędu skarbowego, przelew zostanie zwrócony do nadawcy.

Co zawiera komunikat przelewu?

W komunikacie przelewu nabywca wskazuje: kwotę podatku VAT (lub część), kwotę sprzedaży brutto (lub część), numer faktury, w związku z którą dokonywana jest płatność, NIP dostawcy.

Jaki jest termin zwrotu podatku na rachunek VAT?

MPP umożliwia zwrot w terminie 25 dni na rachunek VAT. Aby z tego skorzystać należy wypełnić i zaznaczyć właściwe pola w deklaracji VAT (np. w deklaracji VAT-7 wykazać kwotę zwrotu w poz. 58 i zaznaczyć w poz. 68 opcję zwrotu na rachunek VAT).

Ważne: aby wystąpić o zwrot na rachunek VAT, podatnik nie musi dokonywać płatności w MPP.

Czy stosowanie mechanizmu podzielonej płatności zwalnia z przepisów dot. odpowiedzialności solidarnej?

Tak, w części podatku VAT wykazanego w fakturze – zapłaconego w MPP – przepisy o odpowiedzialności solidarnej nie będą stosowane wobec nabywcy kupującego tzw. towary wrażliwe (m.in. wyroby stalowe, paliwa, olej rzepakowy, dyski twarde).

Jak dokonać pierwszej płatności w MPP, skoro po otwarciu rachunku nie będzie na nim środków? Czy powinno się dokonać przelewu na ten rachunek zanim opłaci się pierwszą fakturę?

Jeśli na rachunku VAT nie ma środków lub są one niewystarczające, wówczas bank „dobierze" ze rachunku rozliczeniowego brakującą kwotę. Jeżeli na rachunku VAT nie ma w ogóle środków, bank pobierze całą kwotę z rachunku rozliczeniowego. Jednak zawsze w pierwszej kolejności bank przeznacza środki na zapłatę kwoty VAT, wykazanej w komunikacie przelewu z rachunku VAT.

Czy można dokonywać płatności bezpośrednio na rachunek VAT?

Nie, bank/SKOK będzie odrzucać takie przelewy.

Czy stosując mechanizm podzielonej płatności będzie trzeba wykonywać dwa osobne przelewy: jeden z kwotą netto a drugi VAT?

Nie, wypełnia się jeden przelew, tzw. komunikat przelewu, który będzie udostępniany przez bank lub SKOK. Wskazuje się tam kwotę podatku VAT (lub część), kwotę sprzedaży brutto (lub część), numer faktury i NIP dostawcy. Wystarczy zastosować ten komunikat i wówczas bank lub SKOK podzieli płatność i przekaże wskazaną w komunikacie kwotę VAT na rachunek VAT dostawcy, a pozostałą kwotę na rachunek standardowy (czyli rozliczeniowy lub imienny w SKOK).

Czy można opłacić tylko poszczególne pozycje z faktury z zastosowaniem mechanizmu podzielonej płatności? Czy bank uzna taki przelew?

Tak, w MPP można zapłacić zarówno całość należności jak i dowolną jej część. To do nabywcy należy decyzja, ile środków zostanie wpłaconych na osobne konto VAT sprzedawcy. Bank nie weryfikuje wysokości kwot czy ich prawidłowości, ponieważ nie ma dostępu do faktury.

Czy mogę przelewać środki pomiędzy własnymi rachunkami VAT utworzonymi w różnych bankach?

Nie, takie środki można przelać tylko w ramach jednego banku.

Czy nabywca może dokonywać zbiorczych przelewów w podzielonej płatności, sumując kilka faktur w jednej zapłacie zobowiązania wobec dostawcy?

Nie, stosując MPP każdą z faktur należy uregulować osobno, dzięki czemu urząd skarbowy będzie mógł połączyć kwotę VAT z konkretną fakturą.

Czy prowadzenie rachunku VAT wiąże się z dodatkowymi kosztami?

Założenie i prowadzenie rachunku VAT przez bank/SKOK jest bezpłatne, mogą one jednak pobierać opłaty za operacje (np. przelewy), zgodnie z ustalonym przez siebie cennikiem usług. Nie mogą one jednak różnić się od opłat za dokonanie tradycyjnego przelewu. Dodatkowo środki na rachunku VAT mogą być, zgodnie z ustaleniami stron, oprocentowane.

Źródło: biznes.gov.pl

Fot. wikimedia